外貨(ドルなどの海外通貨)で仕事の報酬や売上が発生したり、海外からお金を受け取ることになったらどうしますか?

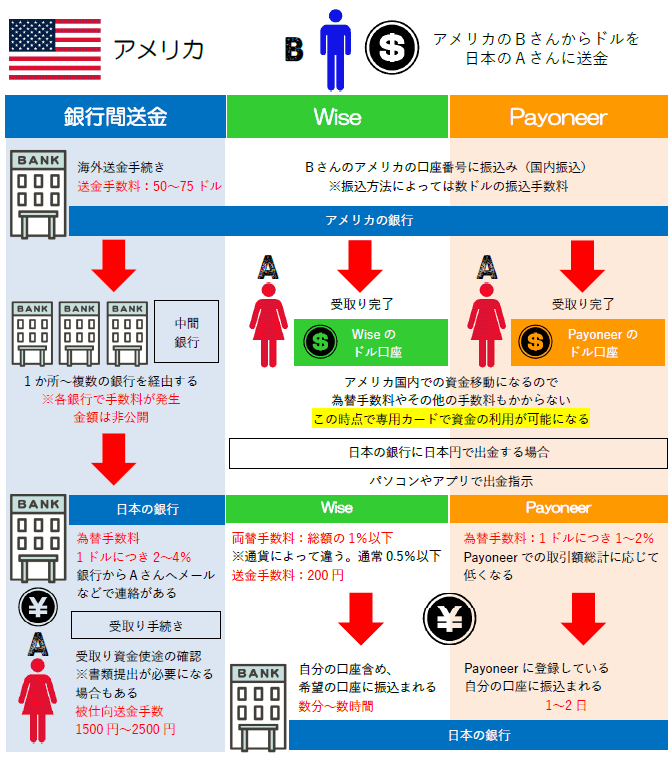

海外の銀行から日本の銀行に海外送金してもらった場合、

アメリカなら送金側銀行で50~75ドル前後、さらに日本での受け取りには最低1500円~2500円がかかります。

ここに経由する銀行の手数料(非開示)と銀行の為替手数料(数%)をさらに上乗せ。

数千円~数万円くらいの金額はとてもじゃないけど送金できません💦

しかし、資金移動会社【Wise(ワイズ)】と【Payoneer(ペイオニア)】を利用すると、外貨のまま手数料ゼロ円!で受け取れます。

必要なのは、日本円にするときの手数料0.4~2%のみで済みます。

どちらのサービスも数十回以上利用していますが、今までにトラブルは一度もありません。

今回は、無駄な手数料を省いて外貨を受け取れる「Wise」と「Payoneer」について説明します。

- どうして安い手数料で受取れるのか

- 銀行を利用した海外送金との違い(流れの比較)

- WiseとPayoneerの簡単な特徴(違い)

※WiseとPayoneerの手数料やサービスの違いを比較した記事はこちら。

※実際に受取る手順はこちら→Wise・Payoneer

私がメリットを感じているのはこの5点。

- 登録や受け取りの手続きが簡単

- 登録・維持費無料

※Payoneerは過去12ヶ月で2000ドル相当額の受取りがない場合、維持費29.95ドルが必要になりました - 手数料バカ安

受取るだけなら手数料ゼロ・日本円にする手数料も安い - 外貨のまま保有が可能

日本円や他の通貨への両替タイミングを選べる - 保有している外貨を専用カードで使用できる

特にWiseは、受け取った資金を日常的に使える仕組みが整っており、旅行や留学、長期滞在などでの使用にも超絶便利。

個人事業主・法人としてのアカウントも開設可能です。(個人と仕事用、両方のアカウントを持てます)

外貨を日本で受け取る代表的な4つの方法

日本に居ながら外貨を受け取る代表的な方法には以下があります。

- 銀行間送金(海外送金)

- PayPal(ペイパル)

- クレジットカード

- 資金移動会社

この中で手数料が一番安く済むのが資金移動会社です。

資金移動の方法は各社違いますが、日本では「Wise・Payoneer・WORLD FIRST」が有名です。

3社とも利用して、手数料が一番安く、早く、手続きも簡単だったのがWiseです。

次がPayoneer。手数料や扱う通貨の数はWiseに軍配が上がりますが、カード決済での請求ができるというメリットがあります。

何が簡単なのか?どうして手数料が安いのか?

2つのサービスの共通点&特徴はこちら。

- 外国の銀行口座番号が付与される

- 外貨の受け取り手数料無料

- 登録・実際の利用・操作が簡単(アプリもある)

- 登録や受けに必要な手続きは全てインターネットで完了

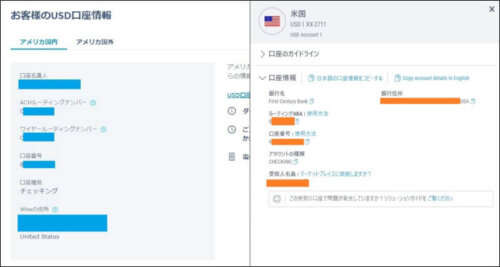

ひとつめの【外国の銀行口座番号が付与される】。

これが簡単に安く受け取れる理由です。

要するに、アメリカやイギリスなど、海外の銀行の口座番号がもらえる!ということです。

通常、在住ビザのない外国人が他国の銀行口座を開設するのは「ほぼ無理」なのですが、いとも簡単にくれます😆

なぜこんなにハードルが低いのかと言うと、銀行に口座を開くわけではなく、受け取り専用(ただの宛先のようなもの)だから。

でも銀行の口座番号であることに間違いはありません!

例えば、アメリカからドルを日本に支払う場合、通常なら支払い側は日本へ【海外送金】しますが、

受取り側(私)がアメリカの口座番号を持っているので、支払い側は自国の銀行へ振込むだけ!

ただの国内振込なので、資金を国をまたいで送るための手数料が不要となるのです。

受取ったドルや外貨は日本円に両替可能で、他国の銀行口座や日本の銀行口座への出金もできます。

(両替せずにそのまま利用できる仕組みもあります👍)

Wise・Payoneerで口座番号を発行できる国(通貨)

Wiseでもらえる口座番号は10通貨、Payoneerは8通貨です。

| Payoneer | Wise | |

|---|---|---|

| アメリカドル | 〇 | 〇 |

| イギリスポンド | 〇 | 〇 |

| ユーロ | 〇 | 〇 |

| オーストラリアドル | 〇 | 〇 |

| ニュージーランドドル | × | 〇 |

| シンガポールドル | 〇 | 〇 |

| カナダドル | 〇 | 〇 |

| ルーマニアレイ | × | 〇 |

| ハンガリーフォリント | × | 〇 |

| トルコリラ | × | 〇 |

| 香港ドル | 〇 | × |

| アラブ首長国連邦ディルハム | 〇 | × |

※Payoneerは、イギリス・EU・アメリカからの銀行振込は法人のみ。Wiseは関係なく受取りOK。

通常の銀行の海外送金との作業・手数料の違い

例えば「アメリカからドルを日本に送りたい(ドルを日本円で受取り)」と言う場合。

Wise・Payoneerなら、銀行間送金で必要な以下の手数料が不要です。

- 送金手続きの手数料

- 中継銀行の手数料

手数料がかかるのは、受取ったドルを日本円や他通貨へ両替をするときのみ。

- Wise:両替手数料

送金額に対して0.4%~3%。通貨によって異なる - Payoneer:為替手数料

世界共通の為替レートに対して1%~2%

※Payoneerで受取った資金の総計が増えると低くなっていく

ドル(外貨)のままで置いておく(受取るだけ)なら、受取りにかかる手数料はゼロです。

※専用のカードなどで外貨のまま利用もできます。

★銀行送金の受取り時に発生する「被仕向送金手数料」が無料の銀行もありますが、事業関連資金はNGなど、送金額に条件があったりします。

★Wiseの通貨ごとの両替手数料はこちらのページで見られます。

WiseとPayoneerどっちを使えばいいのか

Wiseの方が【手数料が安く、利用範囲が広く、利用制限が少なく、取り扱い通貨が多い】ので、基本WiseがあればOK!

なのですが、Payoneerだけができることもあります。

- アラブ首長国連邦AED・香港ドルの口座番号の付与

- 支払い者がカード決済を利用できる

- 100万円以上の外貨の取引と保有

Wiseのメリット

手数料の安さに加え、取り扱い通貨の多さと、保有資金の利用のしやすさがダントツ!

1アカウントで40通貨以上に両替、保有ができます。

Wiseデビットカードを作れば、アカウント内の資金でショッピングをしたり日本や海外のATMでの現金引き出しもできます。

海外旅行や長期滞在にも超絶便利👍

日本国内での利用もOK

Payoneerのメリット

100万円以上の資金を扱える点と、クレジットカードやデビットカードの支払いに対応している点。

ただし、クレジット(デビット)カードの決済は手数料が3%かかるので、この手数料をどちらが持つかは事前にしっかり決めましょう!

プリペイドカードを発行して、システム内の資金を利用することもできます。

ATMでの現金引き出しもOK!

Payoneerは登録は無料ですが、1年間利用が無い場合に29.95ドルの維持費が発生します。

海外口座番号がもらえない通貨の場合はどうする?

支払い側にWiseを利用(登録)してもらえると、Wiseで扱う約40通貨での送金がお互いに可能になります。

ただし、Wiseの登録に対応していない国があったり、アメリカは州によって法人登録対応NGなどの規制があるので登録ができない場合も多々あります。

Wiseを利用しない場合は、クレジット(デビット)カード決済を使うと手数料を抑えることができます。

カード決済には、Payoneerの請求システムまたは、stripe(ストライプ)を利用するのがオススメ。

Stripeなら日本国内外でクレジットカード決済での請求ができるようになります。

日本円の決済なら手数料は3.6%のみ。※為替手数料は相手が支払います

外貨の決済には3.6%に加え、2%の為替手数料がかかります。

WiseやPayoneerよりは手数料が高くつきますが、銀行送金よりはマシです。

海外とのお金のやり取りの有名どころにPayPalがありますが、あまりお勧めできません。

他通貨の取引には3~4%の手数料がかかるうえ、日本円にした時にさらに数パーセントの為替手数料もかかります。

主要な通貨以外は、海外から安く受け取るのはまだ難しい部分があるのが現状ですが、銀行送金以外の様々な手段が増えているのはありがたいことです😊

特にWiseは、海外口座を取得できる通貨の数もこの2年で増加しているので期待大!